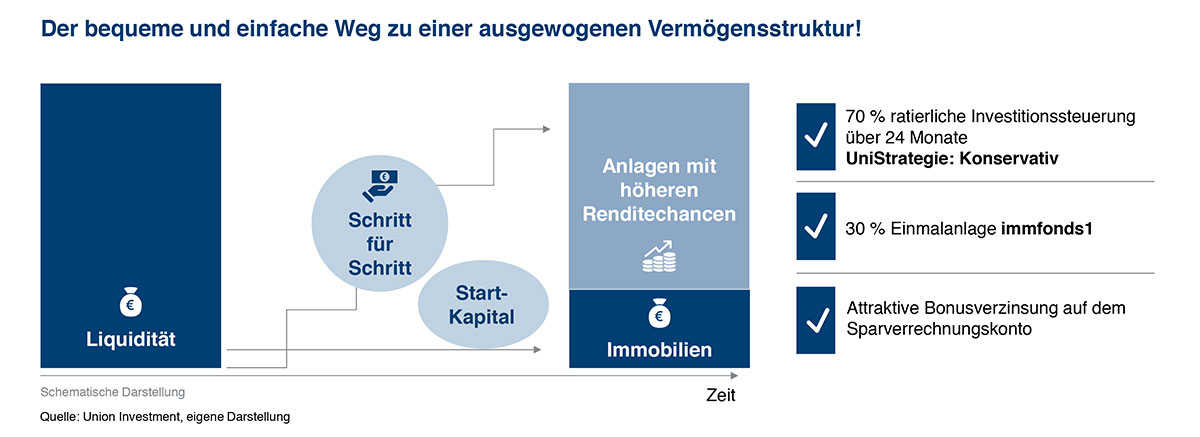

- 30 % Einmalerlag immofonds 1

- 70 % Fondssparplan mit Laufzeit 2 Jahre, veranlagt in UniStrategie: Konservativ

Für sicherheits- und ertragsorientierte Anleger

Bei der KombiAnlage: Basis handelt es sich um eine Kombination aus einem spesenfreien Depotverrechnungskonto und einer Veranlagung in ausgewählte Union-Fonds.

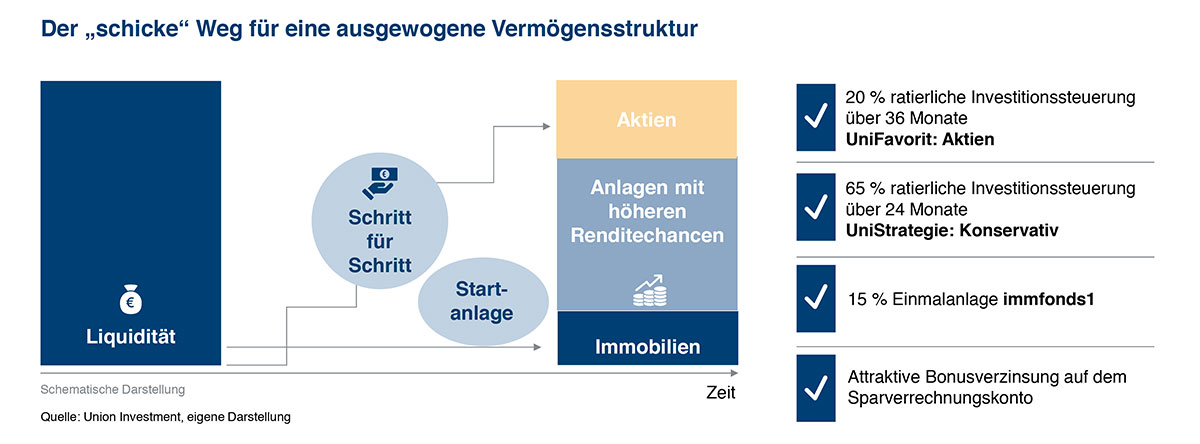

Ein Teil der Veranlagung erfolgt sofort in den Fonds "immofonds 1". Je nach Produktvariante KombiAnlage: Basis „Dynamisch" oder KombiAnlage: Basis „Konservativ" erfolgt die weitere Veranlagung mit einem monatlichen Fondssparplan in ein konservatives Mischfondsprodukt über die Laufzeit von zwei Jahren oder zusätzlich in ein Aktienprodukt mit einem monatlichen Fondssparplan über die Laufzeit von drei Jahren.

Die komplette Produktinformation finden Sie hier als PDF zum Download.

Dies ist eine Anlegerinformation. Die hier dargestellten Angaben dienen, trotz sorgfältiger Recherche, ausschließlich der unverbindlichen Information. Die Inhalte stellen weder ein Angebot bzw. eine Einladung zur Stellung eines Anbots zum Kauf oder Verkauf von Wertpapieren noch eine Empfehlung zum Kauf oder Verkauf, oder eine sonstige vermögensbezogene, rechtliche oder steuerliche Beratung dar und dienen überdies nicht als Ersatz für eine umfassende Risikoaufklärung bzw. individuelle Beratung.

Die Verkaufsunterlagen zu den Fonds (Verkaufsprospekt, Anlagebedingungen, aktuelle Jahres- und Halbjahresberichte und wesentliche Anlegerinformationen) stehen in deutscher Sprache aufwww.union-investment.at und in den Geschäftsstellen der Volksbank Salzburg zur Verfügung.

Datenquelle: Union Investment Austria GmbH, Schottenring 16, 1010 Wien

Die Volksbank Salzburg übernimmt keine Haftung für die Richtigkeit, Vollständigkeit, Aktualität oder Genauigkeit der hierin enthaltenen Informationen. Druckfehler sind vorbehalten.

Impressum: Medieninhaber, Hersteller, Herausgeber:

Volksbank Salzburg eG, St.-Julien-Straße 12, 5020 Salzburg;

Stand: 15. März 2019